Een elektrische fiets kost al snel tussen de €2000 en €4000, wat voor veel consumenten een flinke investering is. Gelukkig bestaan er slimme financieringsmogelijkheden die de drempel verlagen, van werkgeversregelingen tot leaseconstructies. Deze gids legt stap voor stap uit hoe je een e-bike financiert, welke fiscale voordelen je kunt benutten en hoe je de beste keuze maakt tussen leasen en kopen. Je leert precies welke documenten je nodig hebt, hoe je je werkgever betrekt en welke valkuilen je moet vermijden. Met de juiste aanpak rijd je binnen enkele weken op je nieuwe elektrische fiets.

Inhoudsopgave

- Belangrijkste inzichten

- Financieringsmogelijkheden elektrische fiets via werkgever

- Verschil tussen leasen en kopen van een elektrische fiets

- Workflow van elektrische fiets financieren: stap voor stap

- Ontdek onze e-bikes en financieringsmogelijkheden

- Veelgestelde vragen over elektrische fiets financieren

Belangrijkste Inzichten

| Punt | Details |

|---|---|

| Financiering via werkgever | De fiscale regelingen zoals de werkkostenregeling maken de elektrische fiets financieel aantrekkelijk. |

| Leasen goedkoper dan kopen | Onderzoeken tonen aan dat leasen over drie jaar tot ongeveer duizend euro goedkoper kan zijn dan kopen. |

| Stappenplan werkgeversfinanciering | Een duidelijk stappenplan helpt bij het kiezen van regeling, bedrag en dealer. |

| Fietslease met verzekering | Bij lease zijn onderhoud en verzekering vaak inbegrepen zodat je zonder zorgen kunt rijden. |

Financieringsmogelijkheden elektrische fiets via werkgever

Je werkgever kan een cruciale rol spelen bij het betaalbaar maken van je elektrische fiets. De fiscale regelingen in Nederland bieden verschillende mogelijkheden die je portemonnee sparen. De werkkostenregeling (WKR) is hierbij het meest aantrekkelijk, omdat werkgevers binnen hun vrije ruimte van 3% van de loonsom belastingvrij vergoedingen kunnen verstrekken.

Bij een fietsplan ruil je een deel van je brutosalaris in voor een e-bike. Dit scheelt je belasting en premies, waardoor je effectief minder betaalt dan bij een directe aankoop. Stel je verdient €3500 bruto per maand en ruilt €150 in voor een fiets. Je betaalt dan alleen inkomstenbelasting over €3350, terwijl je wel de volledige waarde van de fiets krijgt.

De fiets van de zaak werkt anders. Hierbij blijft de fiets eigendom van je werkgever en betaal je bijtelling van 7% van de adviesprijs per jaar. Voor een e-bike van €3000 betekent dit €210 bijtelling jaarlijks, wat neerkomt op ongeveer €17,50 per maand. Dit bedrag wordt bij je belastbaar inkomen opgeteld.

Andere opties zijn een renteloze lening van je werkgever of een kilometervergoeding van €0.23 per zakelijke kilometer. Bij de lening leen je het aankoopbedrag en betaal je dit in termijnen terug via je salaris. De kilometervergoeding is vooral interessant als je veel woon-werkkilometers maakt.

Stappenplan werkgeversfinanciering:

- Vraag bij HR of je werkgever een fietsregeling heeft

- Bereken je netto voordeel met de verschillende opties

- Kies een dealer die samenwerkt met zakelijke fietsregelingen

- Overleg met je werkgever over de gewenste constructie

- Onderteken de overeenkomst en regel de administratie

- Haal je duurzame e-bike voor woon-werkverkeer op

Pro-tip: Combineer je fietsregeling met de WKR-ruimte door ook accessoires zoals een helm, slot en regenkleding mee te nemen in de regeling. Zo maximaliseer je je fiscale voordeel zonder extra kosten.

Let op dat niet elke werkgever alle regelingen aanbiedt. Kleinere bedrijven kiezen vaak voor simpelere constructies zoals een renteloze lening, terwijl grotere organisaties uitgebreide fietsleaseprogramma’s hebben. Vraag altijd naar de voorwaarden, want sommige regelingen vereisen dat je minimaal twee jaar in dienst blijft.

Verschil tussen leasen en kopen van een elektrische fiets

De keuze tussen leasen en kopen heeft grote financiële gevolgen. Beide opties hebben voor- en nadelen die afhangen van je persoonlijke situatie en gebruik. Een recent onderzoek toont aan dat leasen tot €1100 goedkoper kan zijn dan kopen over een periode van drie jaar.

Kostenvergelijking over 3 jaar:

| Kostenpost | Leasen | Kopen |

|---|---|---|

| Aanschafprijs | €0 | €2900 |

| Maandelijkse kosten | €65 | €0 |

| Totaal na 3 jaar | €2340 | €2900 |

| Onderhoud inbegrepen | Ja | Nee (€150-€300) |

| Verzekering inbegrepen | Vaak ja | Nee (€180-€360) |

| Eindtotaal | €2340 | €3440 |

Bij leasen betaal je een vast maandbedrag en krijg je vaak onderhoud, verzekering en pechhulp erbij. Je hebt geen hoge aanschafkosten en kunt na de leaseperiode switchen naar een nieuwer model. Het nadeel is dat je nooit eigenaar wordt en sommige werkgevers geen reiskostenvergoeding geven bij een geleasde fiets.

Kopen betekent direct eigendom en volledige vrijheid in gebruik. Je kunt de fiets verkopen wanneer je wilt en er onbeperkt mee rijden zonder kilometerrestricties. Nadelen zijn de hoge initiële investering en de verantwoordelijkheid voor onderhoud en verzekering. Bij schade of diefstal ben je zelf aansprakelijk.

Voordelen leasen:

- Lage maandlasten zonder groot startbedrag

- All-in pakket met onderhoud en verzekering

- Altijd een recente fiets door regelmatige vervanging

- Geen zorgen over verkoopwaarde na gebruik

Voordelen kopen:

- Volledige eigendom en vrijheid

- Goedkoper op lange termijn bij intensief gebruik

- Mogelijkheid tot doorverkoop

- Geen contractuele verplichtingen

De keuze hangt af van je financiële ruimte en gebruiksdoel. Gebruik je de fiets dagelijks voor woon-werkverkeer en wil je zekerheid over kosten? Dan is leasen aantrekkelijk. Heb je spaargeld beschikbaar en wil je lange termijn besparen? Kies dan voor kopen. Overweeg ook of je werkgever meewerkt aan een fietsplan, want dat kan de kosten van beide opties verlagen.

Pro-tip: Bereken altijd de totale kosten over minimaal 3 jaar, inclusief onderhoud, verzekering en mogelijke reparaties. Veel mensen vergeten deze verborgen kosten bij kopen, waardoor leasen achteraf voordeliger blijkt.

Een ander punt is de restwaarde. Een elektrische fiets verliest de eerste twee jaar ongeveer 40% van zijn waarde. Als je na drie jaar verkoopt, krijg je misschien €1200 terug voor een fiets die €2900 kostte. Bij leasen heb je dit risico niet, maar mis je ook deze restwaarde.

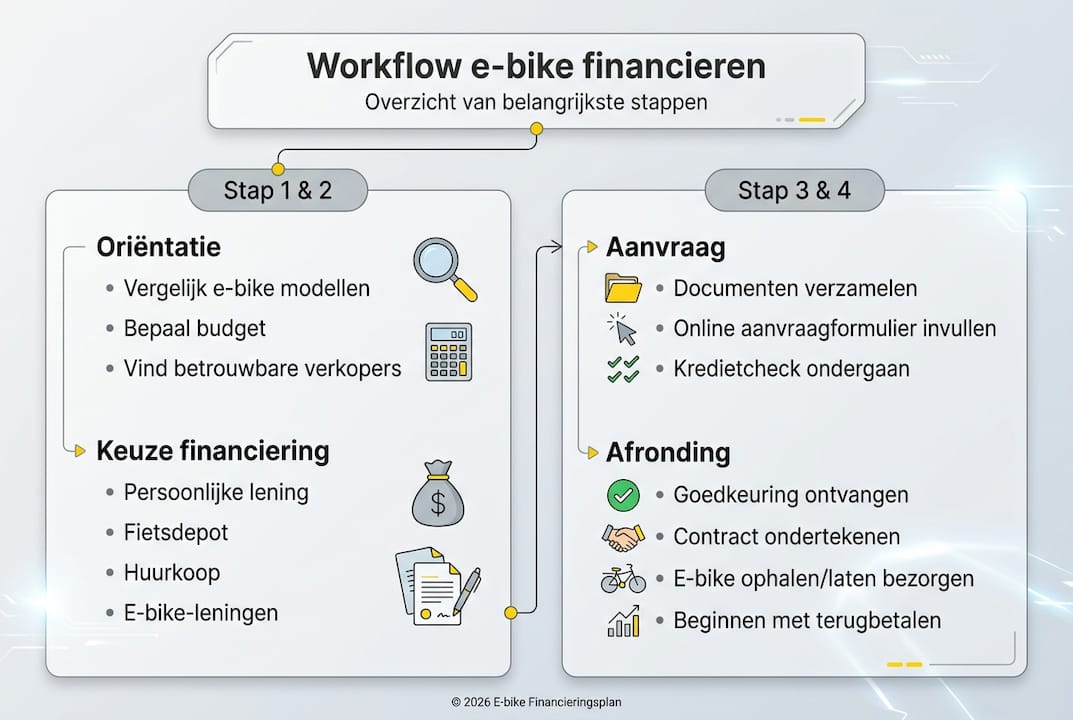

Workflow van elektrische fiets financieren: stap voor stap

Een gestructureerd stappenplan voorkomt verrassingen en versnelt het proces. De gemiddelde doorlooptijd van oriëntatie tot levering is twee tot vier weken, afhankelijk van je werkgever en gekozen dealer. Begin met het verzamelen van de juiste informatie en documenten.

Benodigde documenten en informatie:

| Document | Doel | Waar te verkrijgen |

|---|---|---|

| Arbeidsovereenkomst | Aantonen dienstverband | Werkgever/HR |

| Loonstrook | Bewijzen inkomen | Salarisadministratie |

| Identiteitsbewijs | Verificatie | Gemeente |

| Bedrijfsregistratie | Voor zakelijke regeling | KVK of werkgever |

| Offerte dealer | Kostenberekening | Fietsdealer |

Volg deze stappen voor een soepel financieringsproces:

-

Informatie verzamelen: Onderzoek welke financieringsopties je werkgever aanbiedt en vergelijk deze met commerciële leasemaatschappijen. Vraag bij HR naar bestaande fietsregelingen en bekijk de voorwaarden. Check ook of je in aanmerking komt voor gemeentelijke subsidies.

-

Budget bepalen: Bereken hoeveel je maandelijks kunt en wilt betalen. Houd rekening met je netto-inkomen na aftrek van vaste lasten. Een vuistregel is maximaal 10% van je netto maandinkomen voor mobiliteitskosten.

-

Werkgever betrekken: Plan een gesprek met je leidinggevende of HR-afdeling. Leg uit waarom je een elektrische fiets als duurzaam alternatief wilt gebruiken. Vraag naar de administratieve stappen en doorlooptijd.

-

Dealer selecteren: Kies een dealer die ervaring heeft met zakelijke fietsregelingen. Registratie van het bedrijf bij de dealer is essentieel voor het proces. Controleer of ze samenwerken met jouw werkgever of leasemaatschappij.

-

Financieringsvorm selecteren: Vergelijk de totale kosten van leasen versus kopen met werkgeversregeling. Gebruik online rekenhulpen om het netto voordeel te berekenen. Kies de optie die het beste past bij je situatie.

-

Proefrit plannen: Test altijd meerdere modellen voordat je beslist. Let op zitcomfort, bereik, gewicht en rijgedrag. Een proefrit van minimaal 30 minuten geeft een realistisch beeld.

-

Contract afsluiten: Lees alle voorwaarden zorgvuldig door, vooral clausules over schade, onderhoud en vroegtijdige beëindiging. Vraag bij onduidelijkheden om toelichting.

-

Verzekering regelen: Sluit direct een verzekering af, want 40% van de e-bikes is onverzekerd terwijl diefstalrisico hoog is. Vergelijk dekking en premies van verschillende aanbieders.

-

Levering en registratie: Controleer bij aflevering alle functies en vraag om een instructie. Registreer je fiets bij de politie en noteer het framenummer.

-

Administratie afronden: Bewaar alle documenten zoals factuur, garantiebewijs en verzekeringspolissen. Informeer je werkgever over de levering zodat salarisinhoudingen kunnen starten.

Pro-tip: Gebruik een lease- of aankoopplatform dat gespecialiseerd is in zakelijke e-bikes. Deze platforms hebben vaak betere deals met dealers en regelen de administratie met je werkgever, wat je veel tijd bespaart.

Veelvoorkomende valkuilen zijn onderschatting van onderhoudskosten, onvoldoende verzekeringsdekking en onduidelijke contractvoorwaarden. Vraag altijd wat er gebeurt bij arbeidsongeschiktheid, ontslag of schade. Sommige regelingen vereisen dat je de restwaarde afkoopt bij vroegtijdig vertrek.

Controleer ook de kilometerrestricties bij lease. Veel contracten hanteren een maximum van 15.000 kilometer per jaar. Overschrijding kan leiden tot extra kosten. Voor tips bij aanschaf en informatie over wetgeving, raadpleeg gespecialiseerde bronnen.

Ontdek onze e-bikes en financieringsmogelijkheden

Nu je weet hoe je slim financiert, is het tijd om de perfecte elektrische fiets te vinden. Roxx Bike biedt een uitgebreid assortiment moderne e-bikes voor elk gebruik, van stadsverkeer tot sportieve tochten. Ons platform maakt het eenvoudig om de juiste fiets te kiezen en direct te regelen.

Bekijk onze complete e-bikes collectie met de nieuwste modellen en innovatieve features. Elk model is zorgvuldig geselecteerd op kwaliteit, prestaties en gebruiksgemak. Of je nu dagelijks naar je werk fietst of in het weekend lange afstanden aflegt, we hebben de ideale fiets voor jou.

Maak gebruik van ons fietsplan om je e-bike betaalbaar te financieren via je werkgever. We begeleiden je door het hele proces, van aanvraag tot levering. Onze specialisten helpen je bij het berekenen van je voordeel en het invullen van de benodigde formulieren.

Bescherm je investering met onze e-bike verzekering met GPS-tracking. Deze all-risk dekking biedt volledige bescherming tegen diefstal, schade en pech. Met real-time tracking weet je altijd waar je fiets is en krijg je direct hulp bij problemen.

Veelgestelde vragen over elektrische fiets financieren

Wat is het verschil tussen WKR en lease bij e-bike financiering?

Bij WKR ruil je brutosalaris in voor een fiets en bespaar je belasting, terwijl bij lease je werkgever eigenaar blijft en jij bijtelling betaalt. WKR levert vaak meer fiscaal voordeel op, maar lease biedt meer flexibiliteit en service. De keuze hangt af van je werkgever en persoonlijke voorkeur.

Hoe werkt een renteloze lening via mijn werkgever voor een e-bike?

Je werkgever leent je het aankoopbedrag zonder rente en je betaalt dit terug via maandelijkse inhoudingen op je salaris. De terugbetalperiode is meestal 24 tot 36 maanden, afhankelijk van de afspraken. Je wordt direct eigenaar van de fiets en kunt deze ook privé gebruiken zonder beperkingen.

Wat moet ik doen bij verlies of schade van mijn gefinancierde e-bike?

Meld schade of diefstal direct bij je verzekeraar en doe aangifte bij de politie. Informeer ook je werkgever of leasemaatschappij binnen 24 uur. Bij totaalverlies keert de verzekering uit en kun je eventueel een nieuwe fiets aanschaffen, afhankelijk van je contract.

Kan ik mijn e-bike financiering combineren met andere subsidies?

Ja, sommige gemeenten en provincies bieden extra subsidies voor elektrische fietsen die je kunt combineren met werkgeversregelingen. Check bij je gemeente of er lokale stimuleringsregelingen zijn voor duurzame mobiliteit. Let wel op dat sommige fiscale voordelen elkaar kunnen uitsluiten.

Hoe kies ik de beste verzekering voor mijn gefinancierde e-bike?

Vergelijk dekking, premie en voorwaarden van minimaal drie aanbieders. Let op eigen risico, uitkering bij diefstal en of onderdelen zoals accu en display gedekt zijn. Kies bij voorkeur een verzekering met GPS-tracking en 24/7 pechhulp voor maximale bescherming. Voor meer veiligheidstips kun je onze gidsen raadplegen.

Wat gebeurt er met mijn gefinancierde fiets als ik van baan verander?

Dit hangt af van je contract. Bij bruto-netto ruil moet je vaak de restwaarde afkopen of de fiets teruggeven. Bij een renteloze lening betaal je het restant ineens of in overleg met je werkgever. Sommige nieuwe werkgevers nemen bestaande fietsregelingen over, dus check dit bij sollicitaties.

Aanbeveling

- Tips voor de aanschaf van een elektrische fiets in 2025 - Roxx Bike

- E-bike kopen gids 2026: kies de beste elektrische fiets – Roxx Bike

- Elektrische fiets aanschaffen: waar op letten bij het kiezen? - Roxx – Roxx Bike

- Duurzaam reizen met een elektrische fiets: voordelen en tips - Roxx – Roxx Bike

- Sécurité des vélos électriques : guide complet pour 2026 – The Beam